中国十大杠杆配资公司 聚慧食品递表港交所,冲刺“餐调定制第一股”

随着“刚需”的调味品行业在家庭消费端竞争白热化,餐饮渠道成为了各家挖掘增长点的共同路径。在餐饮连锁化浪潮持续加剧的过程中,作为“幕后英雄”的餐饮调味品定制企业也开始逐渐走向台前。

图源:聚慧食品招股书(截图)

6月17日,“中国最大的第三方中式复合调味品定制供应商”聚慧食品科技有限公司(下称“聚慧食品”)正式向港交所主板提交上市申请,由中信建投国际为独家保荐人。

如果聚慧食品如愿登陆港交所,那它将成调味品行业首家以餐调定制为主要业务的上市企业,也是重庆市继涪陵榨菜之后的第二家调味品上市企业。

更为关键的是,聚慧食品递表港交所,正式揭开了餐调定制企业的资本化序幕。

“幕后英雄”走向台前

招股书显示,聚慧食品成立于2008年,是国内最早布局复合调味品定制品业务的几家企业之一。主要从事复合调味品的研发、生产、销售及经销。

图源:聚慧食品招股书(截图)

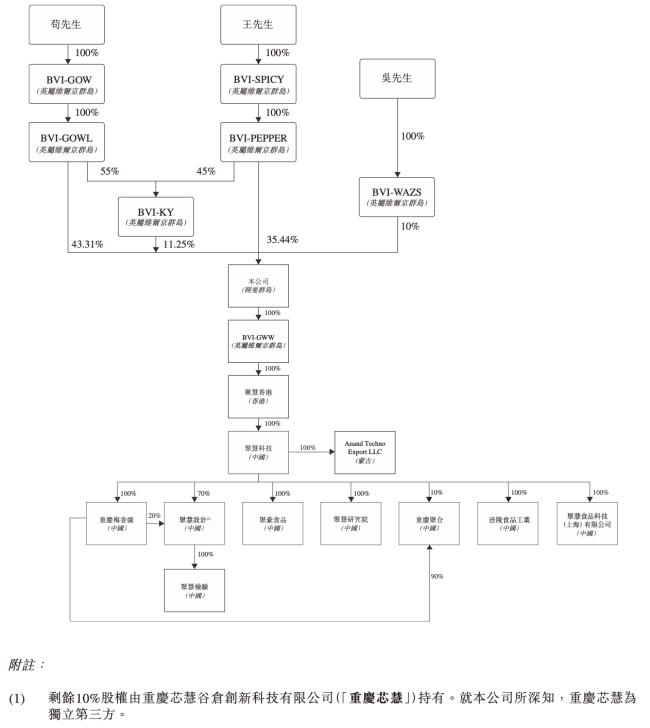

聚慧食品在上市前的股东架构中,苟中军、王斌为一致行动人,间接合计持股90%,为控股股东;吴旭楠间接持股10%。

聚慧食品的产品以中式菜肴为基础,并延伸至广泛的亚洲风味,产品组合分为复合调味品定制品(主要包括火锅类复合调味品及非火锅类复合调味品)和复合调味品标准品两大类。目前,聚慧食品在重庆涪陵和合川设有两大生产基地,占地面积分别约为33000平方米及84900平方米,各自配备了现代化的生产及包装线。

截至目前,聚慧食品赋能餐饮及食品行业客户旗下超过130000家餐饮门店。

财务数据方面,2023年、2024年、2025年和2026年第一季度(下称“报告期”),聚慧食品的收入分别约为10.30亿元(人民币,下同)、11.36亿元和11.06亿元和2.97亿元。其中,2024年收入同比增长了10.2%,2025年同比下滑了2.6%,今年一季度同比增长了20.6%。

相比之下,聚慧食品的净利润波动更为明显。报告期内,聚慧食品的年内溢利分别为1.23亿元、1.53亿元、1.25亿元和2973.2万元。

报告期内,聚慧食品的毛利率分别为30.5%、33.4%、30.7%和30.2%;净利润率分别为12%、13.5%、11.3%和10%。

截至2026年3月31日,聚慧食品拥有由69名专业人士组成的内部研发团队。报告期内,聚慧食品的研发开支分别为0.29亿元、0.33亿元、0.32亿元及0.07亿元。

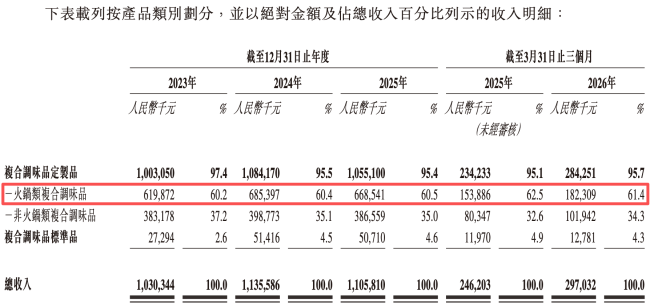

截至2026年3月31日,聚慧食品已在中国设立30个应用中心,主要支持其复合调味品定制品的直销。2023年、2024年、2025年和2026年第一季度(下称“报告期”),复合调味品定制品占到聚慧食品总收入的97.4%、95.5%、95.4%和95.7%,其中,火锅类复合调味品的占比分别为60.2%、60.4%、60.5%和61.4%,为聚慧食品最大的业务板块。

图源:聚慧食品招股书(截图)

聚慧食品在招股书中表示:“12688系列(1款旗舰传统重庆风味火锅底料、2款调味粉、6款红汤底料、8款清汤底料(包括代表产品贵州红酸汤产品)及8款蘸料)”是我们火锅类复合调味品的核心产品体系之一,围绕模块化产品矩阵构建,旨在支持多种火锅形式,同时协助火锅餐饮企业实现一站式一体化应用解决方案;非火锅类复合调味品主要包括烤鱼、中式快餐、川渝以外的区域风味菜系及其他中式菜品。

而聚慧食品的复合调味品标准品主要通过经销商销售。截至2026年3月31日,聚慧食品拥有90名经销商,并建立覆盖中国25个省级地区的经销网络。报告期内,通过经销商销售产生的收入分别约仅占聚慧食品总收入的2.6%、4.5%、4.6%及4.3%。

产品价格方面,报告期内,聚慧食品的复合调味品定制品平均售价分别约为21.6元/kg、21.1元/kg、19.9元/kg及19.3元/kg;复合调味品标准品的平均售价分别约为23.5元/kg、22.9元/kg、21.6元及21.7元/kg。

招股书显示,聚慧食品2025年收入减少主要受平均售价下降(从2024年的21.2元/kg下降至2025年的20元/kg),抵消了销量的增长。聚慧食品的销量由2024年的约53582吨增长至2025年的55400吨,其中,复合调味品定制品销量由2024年的约51339吨持续增长至2025年的53052吨;复合调味品标准品的销量由2024年的2243吨持续增长至2025年的2348吨。

而在招股书中,无论是对于复合调味品定制品还是复合调味品标准2025年收入的同比减少的原因,聚慧食品都坦言:“我们为应对市场竞争加剧而主动调整定价。”

值得一提的是,报告期内,聚慧食品来自五大客户的收入分别占各期间总收入的15.1%、15.1%、14.6%及13.5%,而来自最大客户的收入则分别占同期总收入的5.5%、5.4%、4.7%及3.7%。

过去三年,聚慧食品与前十大客户的平均合作年限达6.7年,年度客户复购率(定义为在特定期间下订单并在上一期间下订单的客户数量占该期间下订单的客户总数的百分比)分别为54.2%、55.4%和72.1%。

图源:聚慧食品招股书(截图)

招股书显示,2025年,中国复合调味品行业的市场参与者数量超过10000家。按收入计,前5大企业占据了该行业16.6%的市场份额。按收入计,聚慧食品在2025年中国复合调味品市场中的份额为0.8%。

2025年,中国复合调味品定制品行业的市场参与者超过1000家。按收入计算,中国复合调味品定制品市场的前5大企业2025年占据26.3%的市场份额。2025年,聚慧食品在中国复合调味品定制品企业中按收入排名位列第四,市场份额为4.5%。

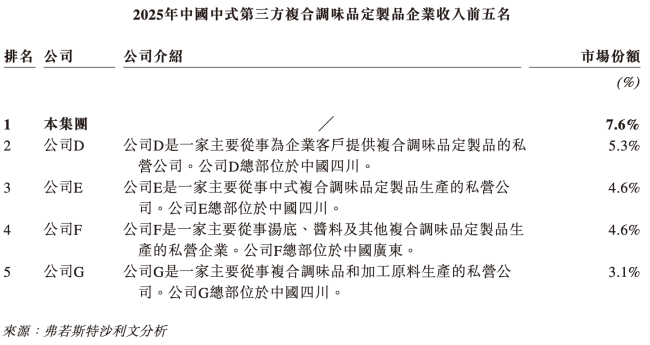

在中国中式第三方(非关联方)复合调味品定制品行业中,2025年排名前五的企业合计占据25.2%的总市场份额(按收入计算)。聚慧食品在2025年按收入计算的中国中式第三方复合调味品定制品企业中排名第一,市场份额为7.6%。

机会与挑战

聚慧食品招股书显示,2025年,美国、中国和日本是全球三大调味品市场。其中,中国市场2025年的市场规模为5113亿元且市场增长最快,预计2025年至2030年的复合年增长率为6.2%。

众所周知,调味品可以大致分为单一调味品(基础调味品)和复合调味品。2025年,中国复合调味品的市场占比仅有25.5%,约1302亿元,人均消费也远低于美国、日本等市场。但从自2020年起的复合增长率来看,复合调味品的复合年增长率达到5.5%,远高于单一调味品的1.6%。

图源:聚慧食品招股书(截图)

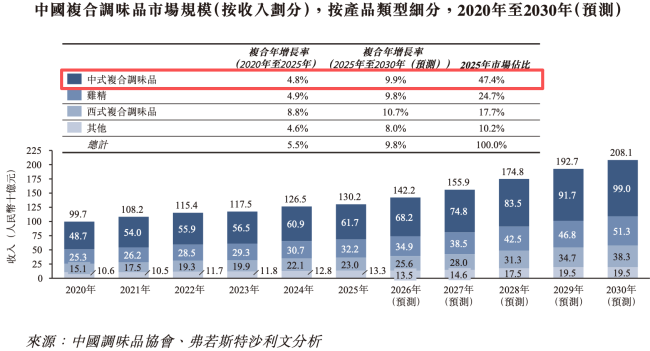

聚焦复调赛道,中国复合调味品市场包括中式复合调味品、鸡精、西式复合调味品及其他。2025年的市场规模分别为617亿元、322亿元、230亿元和133亿元,自2020年起复合年增长率分别为4.8%、4.9%、8.8%和4.6%,预计2025年至2020年的复合增长率分别为9.9%、9.8%、10.7%和8%。

在中国中式复合调味品市场中,60.3%的中式复合调味品销往餐饮企业、食品加工制造商等企业客户,39.7%销往个人消费者。

图源:聚慧食品招股书(截图)

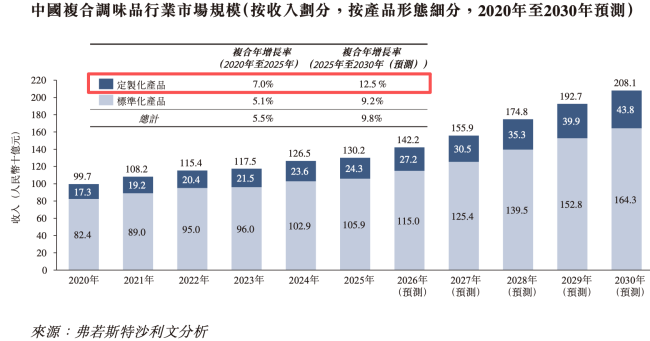

若按产品形态划分,中国复合调味品市场可按产品形态分为定制化产品和标准化产品。其中,2025年定制化产品的市场规模达到243亿元,自2020年起复合年增长率达到7.0%;预计到2030年,定制化产品市场规模将达到438亿元,自2025年起复合年增长率为12.5%。

众所周知,餐调服务的主要对象就是连锁餐饮企业,行业数据显示,2025年,中国餐厅连锁化率已经提升至22.9%,但仍远低于美国的56.9%和日本的53.2%……

种种迹象表明,以聚慧食品为代表的餐调定制企业,未来发展还有更多、更大的想象空间。

正因为是“蓝海一片”,所以,各大调味品企业都将餐饮渠道作为了“突围”对象。公开资料显示,金龙鱼(益海嘉里)、太太乐、涪陵榨菜、恒顺醋业等企业都成立了餐饮渠道事业部,主要就是为了进一步挖掘餐饮渠道增长潜力,为客户提供产品和菜品解决方案。

此外,像调味品企业的海天味业、颐海国际、天味食品等本身就在餐饮渠道布局极深,行业竞争本就较为激烈。更何况,和聚会食品一样,四川的新雅轩、川海晨洋、圣恩股份、申唐产业等,山东的日辰股份、大厨四宝、鼎味食品,重庆的佳仙等企业都是主打参调定制业务。

所以对聚慧食品而言,利用当下的行业地位优势,率先上市,无疑是最佳选择。否则待到其他企业抢先冲出来,在资本和市场的双重助益下,无疑会对聚慧食品带来进一步压力。

正如上海至汇战略营销咨询机构总经理、首席顾问张戟对整点消费(ID:ZDXFBA)所言:“餐调定制行业仍然还会保持持续发展,受益于餐饮连锁化率的提升,还会给餐调定制行业带来增长空间,但是餐调定制企业的护城河并不是太高,现在餐调定制企业竞争非常激烈,产品本身的差异化程度并不是太大,很多企业都陷入到价格竞争的境地,所以未来餐调定制企业要想获得竞争优势,还是要在某些领域或者某些品类集中构建竞争优势,而不是没有特色的全面出击。聚慧食品目前作为餐调定制企业的头部,未来还会有较大的发展空间,它的优势在于川调定制领域,特别是在火锅调料定制有较强的竞争优势,但是其品牌影响力还有待加强,赴港上市有助于其融资以提升渠道渗透及品牌影响力。”

更为关键的是,聚慧食品如果成功上市中国十大杠杆配资公司,将进一步改写餐调定制企业的行业格局和品类形象,为后续更多餐调定制企业树立“样板”。

牛金所提示:文章来自网络,不代表本站观点。